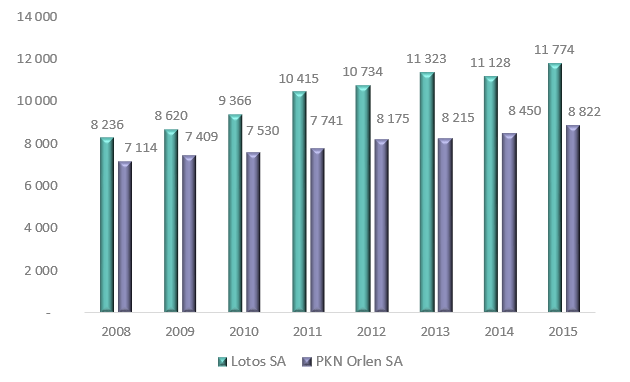

Średni miesięczny koszt wynagrodzeń i świadczeń w Grupie Lotos SA i PKN Orlen SA

Z wykresu pierwszego wynika, że w latach 2008 – 2015 średni miesięczny koszt wynagrodzeń (na jednego pracownika) w omawianych spółkach systematycznie rósł. Wyjątkiem był tylko rok 2014, kiedy w Lotosie średni koszt wynagrodzeń spadł o 1,7% rok do roku. Warto zauważyć, że w 2015 roku, wśród spółek notowanych w WIG20, więcej niż w Lotosie kosztowały tylko wynagrodzenia w informatycznym Assecco (13 230 PLN). Porównując poniższy wykres z notowaniami historycznymi ropy naftowej niestety nie da się zauważyć żadnych wzajemnych związków. Wzrost bądź spadek notowań surowca w żaden sposób nie znajdował odzwierciedlenia w wysokości kosztów wynagrodzeń i świadczeń w paliwowych spółkach.

Średni miesięczny koszt wynagrodzeń i świadczeń pracowniczych

w Grupie Lotos SA i PKN Orlen SA w latach 2008 – 2015 (w PLN)

Źródło: Opracowanie Sedlak & Sedlak na podstawie rocznych skonsolidowanych sprawozdań finansowych

Grupy Lotos SA i PKN Orlen SA przy wykorzystaniu narzędzia Sedlak & Sedlak Compensation Assessment Tool

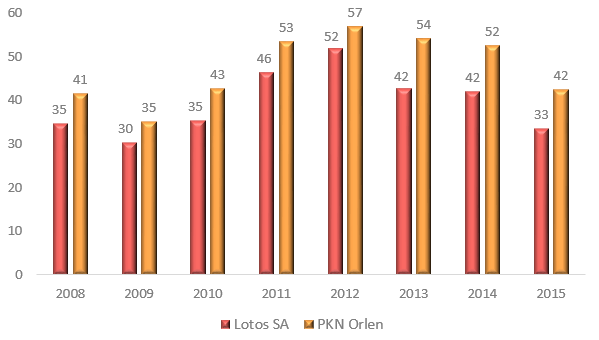

Produktywność wynagrodzeń w Grupie Lotos SA i PKN Orlen SA

Wykres drugi pokazuje jak wydatki na wynagrodzenia i świadczenia przekładały się na przychody przedsiębiorstw. O ile zmiana cen ropy naftowej nie przekładała się na koszty wynagrodzeń w paliwowych spółkach, o tyle da się zauważyć pewne związki z produktywnością wynagrodzeń. Cena ropy naftowej spadła w drugiej połowie 2008 roku z rekordowych 144 do 40 dolarów za baryłkę. Podobnie było z produktywnością wynagrodzeń w PKN Orlen i Grupie Lotos. W 2009 roku, kiedy ceny ropy były już niskie, spadła ona o około 15% w stosunku do roku 2008.

Po wyznaczeniu minimum w roku 2009 cena ropy systematycznie rosła aż do około 120 dolarów w roku 2011. Taka sama sytuacja miała miejsce w przypadku produktywności wynagrodzeń w spółkach paliwowych. Pomiędzy rokiem 2009 a 2011 wzrosła ona o około 50%.

W latach 2011 – 2014 cena ropy ustabilizowała się i ponownie spadła w połowie 2014 roku, utrzymując się na niskich poziomach w 2015 roku. Tutaj ponownie znajdujemy odzwierciedlenie w produktywności wynagrodzeń. W Orlenie była ona stabilna w latach 2011 - 2014 i spadła o 20% w 2015 roku. W Lotosie ten związek nie jest już taki oczywisty. Produktywność wzrosła pomiędzy 2011 i 2012 i spadła pomiędzy 2012, a 2013 rokiem. Nie zmieniła się ona w 2014 i spadła o 21% w roku 2015.

Produktywność wynagrodzeń w Grupie Lotos SA i PKN Orlen SA

(ile PLN przychodu przyniósł 1 PLN przeznaczony na wynagrodzenia i świadczenia)

Źródło: Opracowanie Sedlak & Sedlak na podstawie rocznych skonsolidowanych sprawozdań finansowych

Grupy Lotos SA i PKN Orlen SA przy wykorzystaniu narzędzia Sedlak & Sedlak Compensation Assessment Tool

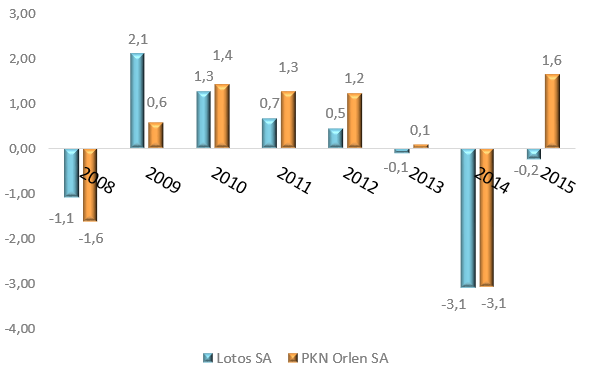

Zyskowność wynagrodzeń w Grupie Lotos SA i PKN Orlen SA

Rosnąca produktywność w przypadku spółek paliwowych nie zawsze oznacza wzrost zysku netto. Wraz ze wzrostem ceny ropy naftowej rośnie koszt surowców potrzebnych do wytworzenia produktu końcowego, przez co produkt końcowy jest droższy, a przychody większe, jednak zazwyczaj marża, na której zarabia spółka spada. Na wykresie trzecim przyglądamy się zyskowności wynagrodzeń paliwowych spółek, czyli temu, ile zysku netto wygenerował 1 PLN przeznaczony na wynagrodzenia i świadczenia.

Zyskowność wynagrodzeń w spółkach paliwowych

(ile PLN zysku netto wygenerował 1 PLN przeznaczony na wynagrodzenia i świadczenia)

Źródło: Opracowanie Sedlak & Sedlak na podstawie rocznych skonsolidowanych sprawozdań finansowych

Grupy Lotos SA i PKN Orlen SA przy wykorzystaniu narzędzia Sedlak & Sedlak Compensation Assessment Tool

Związek cen ropy naftowej z zyskownością wynagrodzeń nie jest tak prosty jak w przypadku produktywności. Na spadek zyskowności w paliwowych spółkach przekładają się gwałtowne spadki cen "czarnego surowca", co prowadzi do konieczności dokonania odpisów wartości na jego posiadanych zapasach, czy aktywach wytwórczych, jak w przypadku Orlenu (odpisy z tytułu utraty wartość rafinerii Mazeikiu Nafta). Sytuacja taka miała miejsce w latach 2008 i 2014, kiedy w lipcu następowały silne tąpnięcia cen ropy.

Wydaje się, że rosnąca, czy wysoka, ale stabilna cena ropy nie jest już tak groźna dla spółek, co pokazują dobre wyniki Orlenu w latach 2009 – 2012. Wysokie ceny ropy zaczynają mieć negatywny wpływ na wyniki dopiero w dłuższym okresie (rok 2013).

W przypadku Grupy Lotos zyskowność wynagrodzeń po rekordowym roku 2009 systematycznie spadała. Wpływ na to mógł mieć nieustannie rosnący koszt wynagrodzeń i świadczeń. W latach 2009 – 2013 wzrósł on o 31,4%, podczas gdy w PKN Orlen tylko o 10,9%.

Podsumowanie

Jak widać na przykładzie Grupy Lotos i PKN Orlen cena ropy naftowej jest bardzo istotnym czynnikiem kształtującym wyniki spółek paliwowych. Właściwe zarządzanie wynagrodzeniami w przypadku takich przedsiębiorstw powinno uwzględniać zmianę ceny tego surowca. Wskazuje na to przede wszystkim zestawienie zyskowności wynagrodzeń w dwóch spółkach w latach 2008 - 2015. PKN Orlen dzięki stabilnej polityce wynagrodzeń w okresie wysokich cen ropy naftowej utrzymał dobre wyniki finansowe. Lotos poprzez ciągły wzrost kosztu wynagrodzeń i świadczeń pracowniczych doprowadził do stopniowego spadku zyskowności. Polecamy Sedlak

& Sedlak Compensation Assessment Tool jako narzędzie przydatne w zarządzaniu wynagrodzeniami w Państwa firmie.