Kto może skorzystać z ulgi?

Nowe przepisy dotyczą osób poniżej 26. roku życia, które uzyskują przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej, spółdzielczego stosunku pracy oraz umów zlecenia. Po ukończeniu 26 lat podatek trzeba będzie płacić. Ostatnim okresem korzystania ze zwolnienia podatkowego będzie miesiąc, w którym pracownik skończy 26 lat.

Limit przychodów

Kolejnym warunkiem, oprócz kryterium wiekowego, jaki trzeba spełnić w przypadku zerowego PIT-u jest wysokość przychodów nieprzekraczająca w roku podatkowym kwoty 85 528 PLN brutto. W związku z tym, że ustawa obowiązuje dopiero od początku sierpnia, to dla 2019 roku roczny limit przychodów, który zwalnia z opłacenia zaliczek na podatek dochodowy został proporcjonalnie zmniejszony. W tym roku ustawa będzie obowiązywała przez 5 miesięcy, więc limit liczony jest jako 5/12 kwoty rocznej (5/12 × 85 528 PLN =

35 636,67 PLN). Aby móc skorzystać z ulgi należy otrzymywać wynagrodzenie miesięczne wynoszące nie więcej niż 7 127 PLN brutto lub zmieścić się w rocznym limicie zarabiając nieregularnie. Limit dotyczy dochodów ze wszystkich źródeł.

Co należy zrobić, aby skorzystać z ulgi podatkowej?

Pracownik, który chce otrzymać wyższe wynagrodzenie już teraz musi złożyć oświadczenie w tej sprawie do swojego pracodawcy. Osoby, które tego nie zrobią dostaną zwrot nadpłaconych podatków przy rozliczeniu rocznym. Od stycznia 2020 roku pracodawcy automatycznie nie będą pobierać zaliczek na podatek, dzięki czemu składanie wniosków nie będzie już potrzebne.

Kto nie skorzysta z ulgi podatkowej?

Młode osoby prowadzące własną działalność gospodarczą oraz osoby zatrudnione na umowę o dzieło nie mogą skorzystać ze zwolnienia podatkowego. Nowa ustawa nie dotyczy również osób, które otrzymują wynagrodzenie w ramach stażu i praktyk studenckich (dotyczy to stażów/praktyk unijnych oraz z Urzędu Pracy). Innymi źródłami finansowymi, od których zwolnienie z podatku nie obowiązuje są np. zasiłki pieniężne z ubezpieczenia społecznego, alimenty, stypendia, świadczenia otrzymane z tytułu umowy o pomocy przy zbiorach. W związku z tym matki otrzymujące zasiłki macierzyńskie z ZUSu oraz osoby niepełnosprawne i chore otrzymujące zasiłki chorobowe nie są zwolnione z podatku.

PIT zerowy a składki ZUS

Nowo wprowadzony projekt zwalnia jedynie z płacenia podatku dochodowego. Kwestia pobierania składek ZUS nie została zmieniona. To czy składki ZUS są pobierane zależy od tego czy dana osoba ma status studenta bądź ucznia oraz od rodzaju umowy na jakiej pracuje. Zasady poboru składek ZUS:

- składek nie pobiera się od studentów i uczniów do ukończenia 26 lat pracujących z tytułu umowy zlecenie,

- składki pobiera się od osób poniżej 26. roku życia nieposiadających statusu ucznia lub studenta pracujących na umowę zlecenie,

- składki pobiera się od osób poniżej 26. roku życia pracujących na umowę o pracę, bez względu na to czy posiada status studenta czy nie,

- składki pobiera się, gdy osoba wykonuje umowę o pracę i zlecenie w tym samym czasie na rzecz tego samego płatnika (umowa zlecenie jest wtedy traktowana dla celów ubezpieczeniowych jak umowa o pracę),

- składki nie pobiera się od umowy o dzieło (bez względu na to czy ma się status ucznia lub studenta czy nie).

Podatek zerowy obowiązuje wszystkie osoby poniżej 26. roku życia bez względu na to czy posiadają status osoby uczącej się czy nie. Podatek pobiera się od tych osób dopiero w momencie, gdy ich roczne przychody przekroczą 85 528 PLN (w 2019 roku – 35 636,67 PLN). W przypadku studentów pracujących na umowie zlecenie, którzy nie przekroczyli limitu przychodów - są zwolnieni z PIT oraz z opłacania składek ZUS. Dochodzi wtedy do sytuacji, w której kwota brutto na umowie, całkowity koszt pracodawcy i kwota netto jest taka sama.

Pobór świadczeń na rzecz Skarbu Państwa

od osób poniżej 26. roku życia w zależności od rodzaju umowy w 2019 roku

|

Rodzaj umowy

|

Pobór składek ZUS

|

Pobór zaliczki na podatek

|

|

do 35 636,67 PLN brutto

|

powyżej 35 636,67 PLN brutto

|

|

umowa o pracę

|

TAK

|

NIE

|

TAK

|

|

umowa zlecenie – uczeń,

student

|

NIE

|

NIE

|

TAK

|

|

umowa zlecenie – osoba

nie posiada statusu studenta/ucznia

|

TAK

|

NIE

|

TAK

|

|

umowa o pracę + zlecenie

|

TAK

|

NIE

|

TAK

|

|

umowa o dzieło

|

NIE

|

TAK

|

TAK

|

Źródło: opracowanie własne Sedlak & Sedlak na podstawie www.pit.pl

Według wyliczeń Ministerstwa Finansów młode osoby pracujące na umowę o pracę i mające mniej niż 26 lat zyskają od 133 do 564 PLN miesięcznie. W 2019 roku mogą zyskać od 665 PLN do 2 820 PLN.

Zysk miesięczny i roczny pracowników zatrudnionych na umowę o pracę

poniżej 26. roku życia w 2019 roku (w PLN)

|

Wynagrodzenie miesięczne brutto

|

Zysk miesięczny

|

Zysk roczny

|

|

minimalne wynagrodzenie

w 2019 roku

|

2 250

|

133

|

665

|

|

przeciętne wynagrodzenie

prognozowane na 2019 rok

|

4 765

|

355

|

1 775

|

|

wynagrodzenie na

poziomie rocznego limitu w 2019 roku 35 636,67 PLN

|

7 127,33

|

564

|

2 820

|

Źródło: opracowanie własne Sedlak & Sedlak na podstawie Ministerstwa Finansów

Po wprowadzeniu nowego projektu widać znaczące różnice w wynagrodzeniach biorąc pod uwagę kryterium wieku. Poniższy schemat pokazuje jak wygląda różnica w wynagrodzeniach osób poniżej i powyżej 26. roku życia pracujących na umowę o pracę. Przy założeniu, że pracownicy zarabiają po 3 000 PLN brutto, osoba mająca mniej niż 26 lat otrzymuje wyższe wynagrodzenie netto o 153 PLN w porównaniu do osoby starszej.

Wysokość wynagrodzenia netto

osób poniżej i powyżej 26. roku życia pracujących na umowę o pracę (w PLN)

Źródło: opracowanie własne Sedlak & Sedlak

Inaczej wygląda sytuacja w przypadku wysokich zarobków. Po przekroczeniu rocznego limitu przychodów wynoszącego 85 528 PLN pracodawca będzie zobligowany do odprowadzenia za pracownika nie 17% a 32% podatku. Przykładowo pracując na umowę o pracę i zarabiając 10 000 PLN brutto miesięcznie w zestawieniu rocznym widać różnicę w wysokości zaliczki na PIT oraz wynagrodzenia netto w przypadku osób będących poniżej i powyżej 26. roku życia. W ujęciu rocznym w 2019 roku osoby poniżej 26. roku życia w tym przypadku zarobią 85 778 PLN netto, natomiast pracownicy mający więcej niż 26 lat – 83 430 PLN netto. Dokładne zestawienie wysokości poszczególnych składników wynagrodzenia przedstawia tabela 3.

Zestawienie rozliczeń rocznych

pracowników zatrudnionych na umowę o pracę w 2019 roku (w PLN)

|

Miesiąc

|

Wynagrodzenie miesięczne brutto

|

Składki na ubezpieczenia

|

Podstawa opodatkowania

|

Zaliczka na PIT

|

Wynagrodzenie miesięczne netto

|

|

mniej niż 26 lat

|

więcej niż 26 lat

|

mniej niż 26 lat

|

więcej niż 26 lat

|

|

styczeń - lipiec

|

10 000

|

2 148

|

8 518

|

818

|

818

|

7 034

|

7 034

|

|

sierpień

|

10 000

|

2 148

|

8 518

|

0

|

818

|

7 852

|

7 034

|

|

wrzesień

|

10 000

|

2 148

|

8 518

|

0

|

818

|

7 852

|

7 034

|

|

październik

|

10 000

|

2 148

|

8 379

|

0

|

712

|

7 852

|

7 140

|

|

listopad

|

10 000

|

2 148

|

8 379

|

712

|

712

|

7 140

|

7 140

|

|

grudzień

|

10 000

|

2 148

|

8 379

|

2 013

|

2 013

|

5 839

|

5 839

|

|

SUMA

|

120 000

|

25 771

|

101 799

|

8 451

|

10 799

|

85 778

|

83 430

|

Źródło: opracowanie własne Sedlak & Sedlak

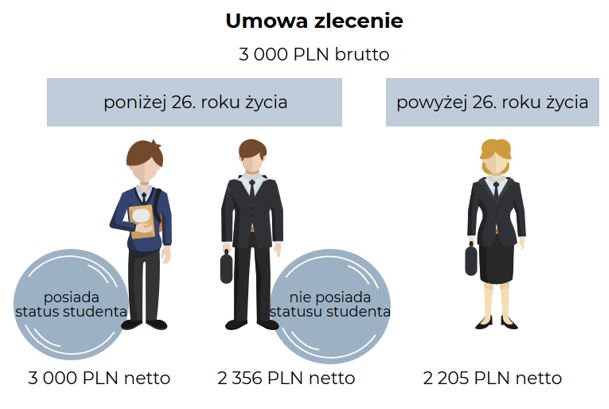

W przypadku umowy zlecenie należy wziąć pod uwagę nie tylko kryterium wieku, ale również to czy osoba posiada status studenta. Osoby uczące się mające mniej niż 26 lat otrzymują „na rękę” wynagrodzenie w wysokości takiej samej co ich wynagrodzenie brutto. Pracownicy poniżej 26. roku życia, którzy nie posiadają statusu studenta otrzymują kwotę pomniejszoną o składki ZUS (stanowiące 21,48% wynagrodzenia brutto). Osoby mające więcej niż 26 lat dostają wynagrodzenie zmniejszone zarówno o składki na ubezpieczenia społeczne i zdrowotne, jak i podatek (według nowych przepisów podatek wynosi 17%). Składki na ubezpieczenia wraz z podatkiem stanowią 26,51% wynagrodzenia brutto.

Wysokość wynagrodzenia netto

osób poniżej i powyżej 26. roku życia pracujących na umowę zlecenie (w PLN)

Źródło: opracowanie własne Sedlak & Sedlak

W związku z wprowadzeniem podatku zerowego pracodawcy będą mieli dodatkowe obowiązki. Prawidłowe obliczenie zaliczki na podatek dochodowy będzie wymagało dokonania zmian w systemach kadrowo-płacowych. System będzie musiał uwzględniać dwa dodatkowe warunki tzn. limit kwotowy, który będzie inny dla roku 2019 i 2020 oraz wiek pracowników. Usprawnienie systemów kadrowo-płacowych ułatwi prace działom kadr i płac oraz pozwoli uniknąć błędów przy stosowaniu zasad zwolnienia. Dodatkowo firmy oferują swoim pracownikom działu kadr i płac szkolenia z tego zakresu. Przez te zmiany firmy będą musiały ponieść dodatkowe koszty. Zerowy PIT wpłynie na wynagrodzenie netto osób poniżej 26. roku życia, natomiast koszty pracodawcy nie ulegną zmianie.

Warto zastanowić się jak będzie wyglądała sytuacja w przypadku skończenia przez pracowników 26. roku życia. Dostaną wtedy niższe wynagrodzenie netto, a co za tym idzie zapewne będą oczekiwali na podwyżkę. Z drugiej strony, co ze starszymi pracownikami z większym doświadczeniem, którzy dostają „na rękę” takie samo wynagrodzenie jak nowozatrudniony pracownik mający mniej niż 26 lat? Nowe przepisy mogą wywoływać poczucie niesprawiedliwości wśród pracowników z większym stażem.

Jeśli chcą Państwo przeliczyć wynagrodzenie brutto/netto

oraz obliczyć składki i koszty pracodawcy to zapraszamy do

kalkulatora wynagrodzeń.