Wysokość emerytury państwowej tzw.

New State Pension wynosi obecnie 168,60 GBP tygodniowo (ok. 3 609 PLN miesięcznie), w porównaniu do minimalnej tygodniówki wynoszącej 328,40 GBP (dla osób powyżej 25 roku życia i przy założeniu 40 godz. tygodniowego wymiaru czasu pracy). Nie jest to poziom szczególnie wysoki. Jak wynika z raportu OECD „Pensions at a Glance 2017” stopa zastąpienia netto w 2016 r. wynosiła w Wielkiej Brytanii zaledwie 29%. To jeden z najniższych wskaźników wśród wszystkich państw OECD. Dla porównania na podstawie tego samego raportu stopa zastąpienia w Polsce wynosiła 39%, ale prognozuje się jej duży spadek. W roku 2060 r. może ona wynosić ok. 24%. Nic więc dziwnego, że zarówno polski jak i brytyjski rząd zdecydował się wprowadzić zmiany do systemu emerytalnego. W Wielkiej Brytanii nie wprowadzono całkiem nowego programu, ale zmodyfikowano już istniejące pracownicze programy emerytalne (

tzw. Workplace Pension). W celu zwiększenia oszczędności emerytalnych w 2012 r. wprowadzono obowiązek automatycznego zapisu pracowników do programu emerytalnego. Proces wdrożenia został rozłożony na kilka lat (rozpoczynając od największych pracodawców) i zakończył się w lutym 2018 r.

Obowiązek automatycznego zapisu dotyczy pracowników, którzy spełnili następujące kryteria:

- są w wieku od 22 do 65 lat,

- zarabiają powyżej 10 000 GBP rocznie (ok. 49 400 PLN),

- pracują na terytorium Wielkiej Brytanii.

Osoba, która nie spełnia w/w kryteriów może zostać przez pracodawcę zapisana do programu, ale musi złożyć stosowny wniosek.

Podobnie jak w przypadku PPK pracownik może zrezygnować z uczestnictwa w programie składając odpowiednią deklarację. Po upływie 3 lat jest ponownie zapisywany do programu, chyba, że złoży kolejną deklarację o rezygnacji.

Analogicznie jak w przypadku PPK składki do programu wpłaca zarówno pracodawca jak i pracownik. Różnica polega jednak na tym, że w Wielkiej Brytanii procentowa wysokość składek była stopniowo podnoszona, począwszy od 2% (po 1 % od pracownika i pracodawcy). Aktualny poziom minimalnych składek jest dużo wyższy i wynosi ok. 8%. Dla porównania w Polsce, minimalne składki pracodawcy i pracownika w PPK wynoszą 3,5%.

Minimalny poziom składek pracodawcy i pracownika

|

data

|

minimalna składka

pracodawcy

|

minimalna

składka pracownika

|

całkowita minimalna składka

|

|

do 5 kwietnia 2018 r.

|

1%

|

1%

|

2%

|

|

od 6 kwietnia 2018 r.

do 5 kwietnia 2019 r.

|

2%

|

3%

|

5%

|

|

od 6 kwietnia 2019 r.

|

3%

|

5%

|

8%

|

Źródło: Department for Work and Pensions, Automatic Enrolment evaluation report 2018

Z wypowiedzi ekspertów wynika, że podwyższenie składki do 8% powinno przyczynić się do zwiększenia stopy zastąpienia w przyszłości do poziomu ok. 40%. Aby jednak osiągnąć optymalny poziom stopy zastąpienia tj. 60%, składki powinny wzrosnąć nawet do 12%.

W Wielkiej Brytanii pracodawcy mają również możliwość opłacania składek za pracownika. Często też wnoszą wyższe składki niż wymagane dla nich minimum. Badania przeprowadzone po pierwszej podwyżce składek w kwietniu 2018 r., wykazały, że 21% mikro, 19% małych i 34% średnich pracodawców płaciło więcej niż minimalny ówcześnie wkład wynoszący 2% dla wszystkich swoich pracowników. Z badań wynika, że część pracodawców postrzega wyższe składki jako dodatkowy benefit dla pracownika.

Składki w Wielkiej Brytanii naliczane są od tzw. wynagrodzenia kwalifikowanego, które obejmuje również nadgodziny, premie, zasiłki chorobowe i macierzyńskie. Ustalony jest też dolny i górny roczny limit zarobków kwalifikowanych, od których odprowadzana jest składka. Obecnie wynosi on odpowiednio 6 136 GBP i 50 000 GBP.

Co jeszcze różni polski system od brytyjskiego? W Polsce zachętą finansową do oszczędzania są dopłaty od państwa. W Wielkiej Brytanii natomiast jest to ulga podatkowa.

Uczestnicy programu mogą uzyskać ulgę podatkową na dwa sposoby:

- pracodawca pobiera składkę od wynagrodzenia przed opodatkowaniem, w ten sposób zostaje pomniejszona podstawa opodatkowania;

- pracodawca pobiera składkę od wynagrodzenia po odjęciu podatku, który wynosi obecnie 20%. Pracodawca wpłaca więc 80% należnej składki a pozostałe 20% składki zwraca państwo.

Przykład: Załóżmy, że wynagrodzenie wynosi 1 000 GBP, składka 1% a podatek 20%. W pierwszym przypadku składka w kwocie 10 GBP w całości od razu jest przekazywana do programu emerytalnego. W drugim przypadku najpierw pobierany jest podatek od wynagrodzenia (20%) czyli 200 GBP, od pozostałej kwoty 800 GBP pracodawca pobiera składkę w kwocie 8 GBP, a dodatkowo z kwoty pobranego podatku do programu emerytalnego trafia 2 GBP.

Nieco inna jest również polityka inwestycyjna. Nie jest ona aż tak restrykcyjna jak w Polsce. Nie ma w zasadzie ograniczeń co do funduszy w które można inwestować (ani geograficznych, ani podmiotowych). Na rynku jest wiele instytucji finansowych, które oferują pracownicze programy emerytalne. Pracodawcy mogą również sami zakładać i prowadzić programy emerytalne dla swoich pracowników. Aby ułatwić pracodawcom wdrożenie mechanizmu automatycznego zapisu utworzony został NEST (

National Employment Savings Trust). Jest to organizacja non-profit powołana przez rząd. To otwarty dla wszystkich pracodawców fundusz, który oferuje niskie koszty obsługi. Jest prosty i przyjazny w obsłudze. Oferuje głównie fundusze zdefiniowanej daty, które dopasowane są do wieku uczestnika.

NEST cieszy się dużym zaufaniem społecznym. Na koniec marca 2018 r. korzystało z niego 616 tys. pracodawców i 6,4 mln pracowników, co stanowi ok. 30% wszystkich osób, które oszczędzają na emeryturę w Wielkiej Brytanii.

Wypłata zgromadzonych oszczędności następuje po osiągnięciu określonego wieku. Jest on różnie ustalany przez różne programy emerytalne. Z reguły jest on pomiędzy 60 a 65 rokiem życia. Najniższy dopuszczalny wiek umożliwiający wypłatę świadczeń to 55 lat. Istnieje możliwość wcześniejszej wypłaty zgromadzonych środków w przypadku przejścia na emeryturę z powodu złego stanu zdrowia. Zasady wypłaty środków zależą od konkretnego programu emerytalnego. Jeśli zgromadzona kwota środków jest niewielka to zazwyczaj można ją wypłacić jednorazowo. 25% jest wypłacane bez obciążeń podatkowych, ale od reszty trzeba zapłacić podatek dochodowy.

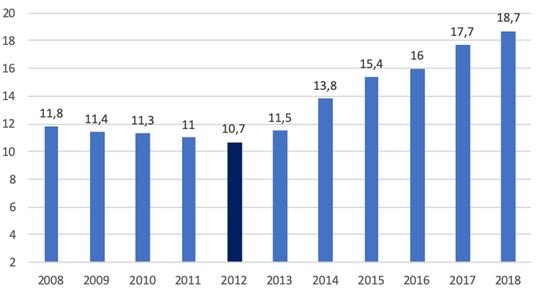

W 2018 r. w pracowniczych programach emerytalnych uczestniczyło 87% uprawnionych pracowników. Liczba osób oszczędzających w tych programach zwiększyła się znacząco (o ok. 70%) po wprowadzeniu w 2012 r. obowiązku automatycznego zapisu.

Udział pracowników w pracowniczych programach emerytalnych w Wielkiej Brytanii w latach 2008-2018 (w mln)

Źródło: Department for Work and Pensions

Wskaźnik rezygnacji z programu jest na niższym poziomie niż wstępnie zakładano. W latach 2013-2016 kształtował się na poziomie 8-17%.

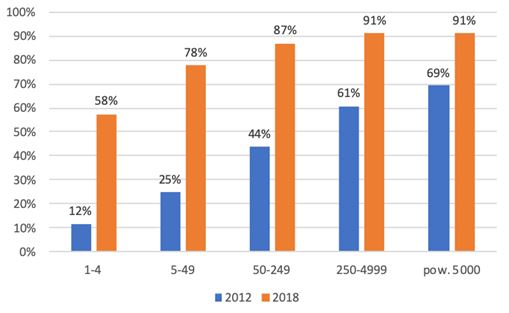

Jak widać na wykresie 2 największy udział w pracowniczych programach emerytalnych mają duże firmy zatrudniające powyżej 250 osób. Po wprowadzeniu reformy zdecydowanie zwiększyła się liczba uczestników programu w mikro i małych przedsiębiorstwach.

Udział pracodawców wg wielkości zatrudnienia w pracowniczych programach emerytalnych w Wielkiej Brytanii w 2012 i 2018 roku

Źródło: Department for Work and Pensions

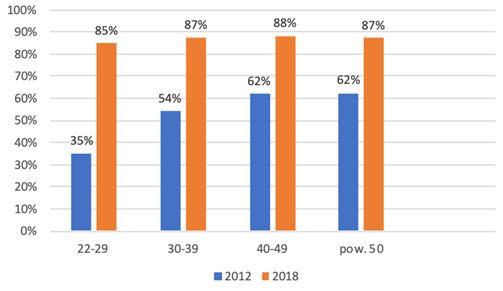

Udział pracowników w programach emerytalnych we wszystkich grupach wiekowych wyniósł w 2018 r. powyżej 80%. Po wprowadzeniu reformy największy wzrost uczestnictwa w programach nastąpił wśród najmłodszych pracowników (22-29 lat).

Udział pracowników wg wieku w pracowniczych programach emerytalnych w Wielkiej Brytanii w 2012 i 2018 roku

Źródło: Department for Work and Pensions

W Wielkiej Brytanii pracowniczy program emerytalny traktowany jest jako jeden z podstawowych benefitów. Duży nacisk kładzie się na budowanie świadomości emerytalnej wśród pracowników. Zarówno rząd jak i pracodawcy komunikują korzyści z uczestnictwa w programie takie jak:

- uzupełnienie emerytury państwowej,

- lepsza jakość życia na emeryturze,

- dodatkowe pieniądze w formie składek od pracodawcy wraz z możliwością ich podwyższenia,

- korzystanie z ulgi podatkowej,

- szybsze gromadzenie oszczędności (dzięki składkom od pracodawcy i uldze podatkowej) niż w przypadku samodzielnego oszczędzania na emeryturę,

- możliwość podejmowania decyzji gdzie zainwestować pieniądze albo pozostawienie zarządzania inwestycją ekspertom,

- możliwość większych zysków z inwestycji w fundusze niż trzymanie pieniędzy w gotówce,

- możliwość skorzystania z licznych narzędzi pozwalających obliczyć wysokość składki i wysokość przyszłych oszczędności,

- automatyczna rejestracja pomaga w rozpoczęciu oszczędzania.

Z badania przeprowadzonego w czerwcu 2018 r. przez

Department for Work and Pensions wynika, że większość osób pozytywnie ocenia automatyczny zapis do pracowniczego programu a 82% uważa, że jest to dla nich dobre rozwiązanie. 80% wie jakie są korzyści z udziału w programie. Badania wykazały też, że większość pracowników (83%) wie, gdzie się udać, jeśli chce się dowiedzieć więcej o pracowniczym programie emerytalnym. Wyniki badań potwierdzają skuteczność prowadzonej kampanii edukacyjno-informacyjnej. Zaangażowane są w nią urzędy takie jak

Department of Work and Pension i

The Pensions Regulator, instytucje finansowe, a także pracodawcy. Co ciekawe kampanie prowadzone są głównie w mediach społecznościowych (Facebook, Twitter).

Jak pokazuje przykład Wielkiej Brytanii mechanizm automatycznego zapisu z możliwością rezygnacji jest skutecznym narzędziem zwiększania udziału społeczeństwa w dodatkowym systemie emerytalnym.

Czy polskie PPK odniosą podobny sukces? Czas pokaże.