Oszczędzanie w teorii

Oszczędzanie to nic innego jak umiejętność rezygnacji z bieżącej konsumpcji na rzecz przyszłej konsumpcji. Jego miarą jest stopa oszczędzania, czyli udział oszczędności w dochodzie rozporządzalnym gospodarstwa domowego (Kłopocka, 2018). Dochód rozporządzalny możemy zdefiniować jako sumę bieżących dochodów gospodarstw domowych z poszczególnych źródeł, pomniejszoną o:

- zaliczki na podatek dochodowy od osób fizycznych,

- podatki od dochodów z własności,

- podatki płacone przez osoby pracujące na własny rachunek,

- składki na ubezpieczenie społeczne i zdrowotne.

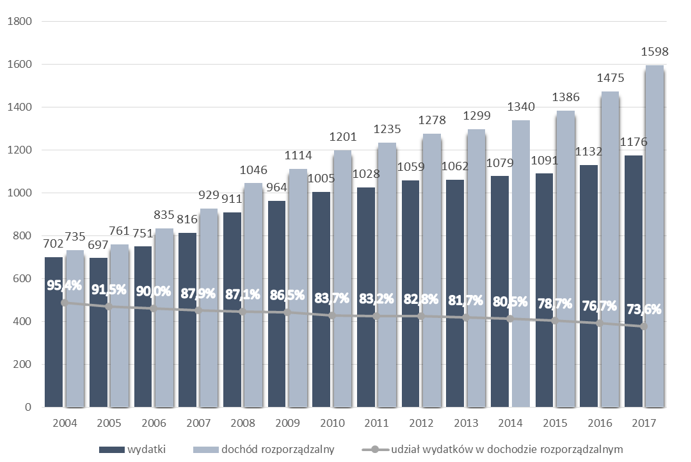

Na przestrzeni ostatnich lat poprawiła się sytuacja materialna gospodarstw domowych. W roku 2004 wydatki pochłaniały prawie cały dochód rozporządzalny, natomiast w 2017 roku stanowiły 73,6% dochodu gospodarstwa przeliczonego na 1 osobę. Oznacza to realny wzrost dochodu rozporządzalnego o 6,3% w stosunku do roku poprzedniego. Dzięki temu gospodarstwa domowe mogą przeznaczyć coraz większą część budżetu na oszczędności. Najmniejszą możliwość zaoszczędzenia mieli renciści, których wydatki pochłaniały 87,4% dochodów. Najwięcej zaoszczędzić mogli natomiast rolnicy z uwagi na stosunkowo niskie wydatki, na które przeznaczali 55,1% dochodów (GUS, 2017).

Poziom miesięcznych dochodów i wydatków na 1 osobę w gospodarstwach

domowych oraz udział wydatków w dochodzie rozporządzalnym w latach 2004-2017 (w PLN)

Źródło: opracowanie Sedlak & Sedlak na podstawie Sytuacja gospodarstw domowych w 2017 r. w świetle

wyników badania budżetów gospodarstw domowych, GUS

Jak Polacy oszczędzają na tle Europy?

Jak pokazują dane Eurostatu, najbardziej oszczędną nacją są mieszkańcy Luksemburga, gdzie stopa oszczędności wyniosła 21,98% oraz Szwajcarii, gdzie w 2016 roku oszczędności wyniosły 22,85%. Polska niestety znajduje się na końcu tego zestawienia. W 2016 roku nasze oszczędności wynosiły jedynie 4,36%, przy średniej krajów Unii wynoszącej 10,79%. Co ciekawe, lepiej powodzi się również krajom bliskim nam pod względem kulturowym. W Czechach, Estonii, Słowenii oraz na Słowacji stopa oszczędności jest bliższa 10%. W najgorszej sytuacji są mieszkańcy Cypru, gdzie stopa oszczędności przyjmuje wartości ujemne.

Stopa oszczędności gospodarstw domowych

w Europie w latach 2008-2017 (w %)

|

kraj

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

|

Unia Europejska

|

11,09

|

12,91

|

12,05

|

11,28

|

11,04

|

11,13

|

11,02

|

10,94

|

10,79

|

9,72

|

|

Strefa Euro

|

12,88

|

14,12

|

12,94

|

12,55

|

12,31

|

12,41

|

12,64

|

12,49

|

12,39

|

11,93

|

|

Belgia

|

16,43

|

17,70

|

14,87

|

13,52

|

12,91

|

12,51

|

12,49

|

11,81

|

11,30

|

11,47

|

|

Bułgaria

|

-8,16

|

-1,68

|

-3,90

|

-2,97

|

-9,21

|

-1,53

|

-4,51

|

-0,94

|

4,86

|

:

|

|

Czechy

|

11,38

|

13,38

|

12,71

|

11,19

|

11,14

|

10,86

|

11,77

|

11,99

|

11,60

|

9,45

|

|

Niemcy

|

17,06

|

16,79

|

16,81

|

16,52

|

16,38

|

16,25

|

16,82

|

17,03

|

17,17

|

17,30

|

|

Estonia

|

7,52

|

12,87

|

9,84

|

9,89

|

9,80

|

9,11

|

10,67

|

10,88

|

10,44

|

11,58

|

|

Irlandia

|

9,43

|

12,85

|

10,52

|

8,03

|

10,71

|

9,12

|

7,31

|

6,80

|

6,65

|

:

|

|

Hiszpania

|

8,25

|

13,39

|

10,09

|

10,77

|

8,56

|

9,65

|

9,25

|

8,70

|

7,83

|

5,53

|

|

Francja

|

14,58

|

15,78

|

15,63

|

15,22

|

15,28

|

13,90

|

14,25

|

13,80

|

13,57

|

13,88

|

|

Włochy

|

13,88

|

13,49

|

11,09

|

10,77

|

9,53

|

11,04

|

11,30

|

10,62

|

10,53

|

9,63

|

|

Cypr

|

4,99

|

9,22

|

6,45

|

6,37

|

3,72

|

-1,77

|

-6,20

|

-4,49

|

-3,15

|

-3,07

|

|

Łotwa

|

11,98

|

13,61

|

6,85

|

-4,65

|

-3,38

|

-3,82

|

-1,88

|

1,75

|

5,18

|

3,25

|

|

Litwa

|

-0,51

|

5,11

|

7,79

|

4,55

|

1,78

|

2,39

|

0,16

|

0,37

|

0,16

|

-1,48

|

|

Luksemburg

|

17,94

|

19,01

|

20,96

|

19,10

|

20,26

|

19,94

|

20,60

|

19,61

|

19,44

|

21,98

|

|

Węgry

|

8,93

|

10,97

|

11,54

|

12,21

|

10,58

|

12,18

|

12,94

|

11,25

|

12,83

|

12,12

|

|

Holandia

|

10,95

|

14,77

|

13,33

|

13,78

|

15,12

|

15,30

|

16,34

|

15,95

|

16,27

|

15,42

|

|

Polska

|

3,34

|

5,48

|

4,95

|

1,52

|

1,49

|

2,54

|

2,26

|

2,30

|

4,36

|

:

|

|

Portugalia

|

6,81

|

10,43

|

9,16

|

7,45

|

7,68

|

7,80

|

5,19

|

5,27

|

4,98

|

4,71

|

|

Słowenia

|

15,55

|

14,40

|

12,89

|

12,38

|

10,23

|

12,75

|

12,44

|

12,37

|

12,99

|

13,94

|

|

Słowacja

|

5,96

|

7,49

|

7,59

|

6,22

|

6,19

|

5,91

|

7,21

|

8,72

|

8,71

|

8,24

|

|

Szwecja

|

14,55

|

13,95

|

14,63

|

15,27

|

16,97

|

17,46

|

18,81

|

17,55

|

18,47

|

17,61

|

|

Wielka Brytania

|

7,62

|

10,83

|

10,94

|

9,17

|

9,20

|

8,60

|

8,60

|

9,40

|

6,74

|

4,49

|

|

Islandia

|

9,73

|

4,71

|

-4,04

|

-0,90

|

-1,67

|

-0,94

|

0,74

|

:

|

:

|

:

|

|

Norwegia

|

9,47

|

10,85

|

9,74

|

11,56

|

12,73

|

13,03

|

13,89

|

15,75

|

13,10

|

12,96

|

|

Szwajcaria

|

20,28

|

20,64

|

20,49

|

21,46

|

21,91

|

22,02

|

23,18

|

21,89

|

22,85

|

:

|

Źródło: opracowanie Sedlak & Sedlak na podstawie danych Eurostatu

Ile możemy odłożyć?

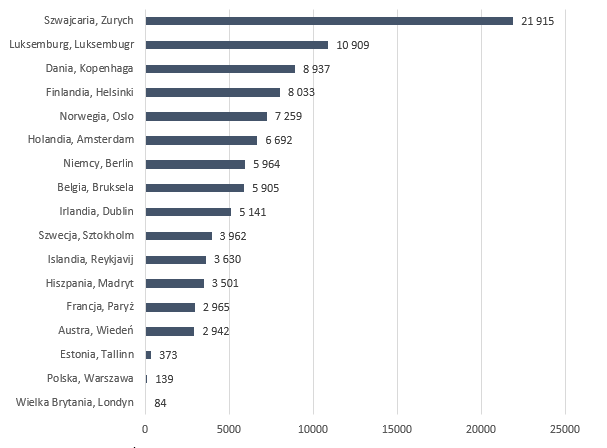

Ciekawe dane na temat oszczędności w europejskich stolicach przestawiła w roku 2017 firma Open Finance. Jej analitycy porównali dochody trzyosobowej rodziny o przeciętych zarobkach z kosztami życia w wybranych metropoliach. Na dochody składały się dwie przeciętne pensje, natomiast do wydatków zaliczono: ratę kredytu za mieszkanie, cenę wyżywienia, koszt utrzymania samochodu, wakacji, a także koszty umiarkowanego życia kulturalnego i towarzyskiego. Według tych szacunków przeciętna trzyosobowa rodzina zamieszkująca w Warszawie może miesięcznie zaoszczędzić 139 PLN. Okazuje się, że mniej zaoszczędzi rodzina z Londynu, bo jedynie 84 PLN. Jest to spowodowane wysokimi kosztami życia w tym mieście. Całkiem dużo mogą natomiast odłożyć rodziny mieszkające w Zurychu – 21 915 PLN i Luksemburgu – 10 909 PLN (Turek, 2017).

Potencjalne oszczędności trzyosobowej rodziny (netto w PLN)

Źródło: opracowanie Sedlak & Sedlak na podstawie Turek (2017)

Jednak warto podkreślić, że struktura majątku polskich gospodarstw jest inna niż w pozostałych krajach Europy. Dzieje się tak ponieważ Polacy przeważnie wybierają inwestycje o niskim poziomie ryzyka, a także dużej płynności, czyli przede wszystkim gotówkę i depozyty krótkoterminowe, a także nieruchomości. Własne mieszkanie posiada około 79% Polaków. Dla porównania własnym lokum może się pochwalić jedynie 44,3% niemieckich gospodarstw. Również w zadłużeniu Polaków dominują (60%) kredyty hipoteczne. Jednak w ostatnich latach coraz większą popularnością cieszą się kredyty konsumpcyjne (NBP, 2017).

Sam kapitał nie wystarczy

Niestety, sama poprawa sytuacji ekonomicznej Polaków może nie być dostatecznym bodźcem do oszczędzania. Badania pokazują, że skłonność do gromadzenia oszczędności jest w dużej mierze powiązana z wiedzą finansową głowy rodziny (Kłopocka, 2018). Dlatego edukacja w zakresie finansów i metod oszczędzania oraz doradztwo finansowe mogą być ważnymi elementami, na których powinni skupić się pracodawcy jeszcze przed wdrożeniem Pracowniczych Planów Kapitałowych.