Wynagrodzenie netto to część pensji, którą otrzymujemy w dniu wypłaty, czyli pieniądze, które faktycznie trafiają do kieszeni pracownika. Na umowie o pracę widnieje jednak znacznie wyższa kwota – wynagrodzenie brutto.

Przy wprowadzaniu reformy systemu ubezpieczeń społecznych w 1999 roku, aby podkreślić, że część składek na ubezpieczenia społeczne stanowi koszt pracownika, ustawodawca wprowadził zasadę potrącania ich od wynagrodzenia. Stąd w kwocie brutto zawiera się obowiązkowa składka na wynagrodzenie: emerytalne (9,76% kwoty brutto), rentowe płacone przez pracownika (1,5%) i chorobowe (2,45%).

Dodatkowo pensja netto, czyli kwota, którą pracownik dostaje „na rękę” wypłacana jest po potrąceniu składki na ubezpieczenie zdrowotne (9% kwoty wynagrodzenia po odjęciu składek na ZUS) i podatku dochodowego od osób fizycznych. Zaliczka na podatek PIT zmniejszana jest o część składki zdrowotnej (można odliczyć od zaliczki na PIT ok. 86% zapłaconego zdrowotnego). Ze względu na dużą komplikację tego systemu,

portal wynagrodzenia.pl udostępnił Państwu kalkulator, w którym łatwo można wyliczyć kwoty brutto i netto.

Trzeba przy okazji wyraźnie zaznaczyć, że pracodawca dodatkowo, poza kwotami potrącanymi pracownikowi z pensji brutto, musi zapłacić od wynagrodzenia drugą część składki na ubezpieczenie emerytalne (kolejne 9,76%), rentowe (6,5%) oraz wypadkowe, Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych.

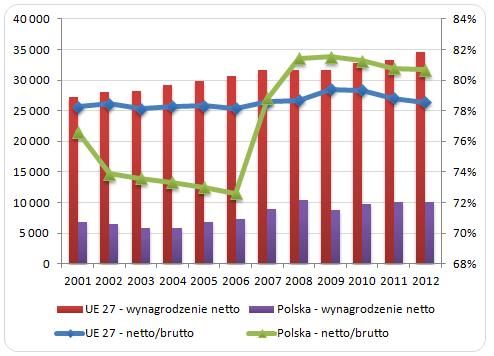

Polska daleko w tyle za średnią 27 państw UE

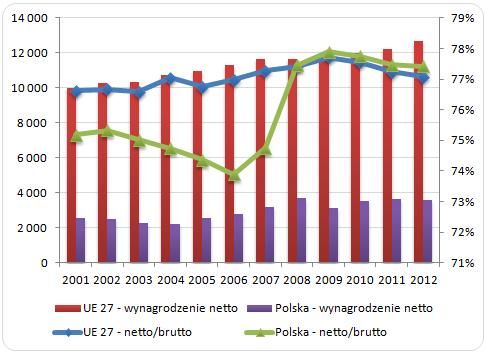

Średnie roczne wynagrodzenie brutto osoby samotnej zatrudnionej w krajach UE-27 w 2012 roku wyniosło 32 946 EUR, podczas gdy zarobki Polaka nie posiadającego nikogo na utrzymaniu wyniosły 9 298 EUR. Single, którzy zarabiali połowę przeciętnego wynagrodzenia w Polsce dostawali „na rękę” 3 599 EUR w skali roku, co miesięcznie dawało około 1 200 PLN netto. Jednak przeciętne roczne zarobki takich osób w krajach UE 27 przekraczały 12 690 EUR, co w przeliczeniu na miesięczne wynagrodzenie netto równe było w przybliżeniu 4 230 PLN.

Nie dość, że nasze pensje były średnio 4 razy niższe niż średnia dla krajów UE 27, to do 2007 roku stosunek wynagrodzenie netto do brutto był zdecydowanie niższy w Polsce niż w tych krajach. Oznacza to, że z pensji Polaków odprowadzane były wyższe procentowo składki, niż w innych krajach Europy.

Reformy Zyty Gilowskiej

Sytuacja w Polsce zaczęła zmieniać się w 2007 roku. W tym czasie weszła w życie reforma prof. Zyty Gilowskiej, która zakładała zmniejszenie stawki rentowej dla pracowników o 3 punkty procentowe od połowy 2007 roku. W następnym etapie (od 2008 roku) obniżono tę składkę o kolejne 2 punkty procentowe po stronie pracownika. Do 1 lipca 2007 roku wysokość składki płaconej przez zatrudnionego wynosiła 6,5%, później zmalała do 3,5%, a od 2008 roku wynosi niezmiennie 1,5%.

Plan Zyty Gilowskiej przewidywał również zmniejszenie stawek podatku dochodowego PIT oraz podstawy obliczania podatku w złotych. Przed rokiem 2009 obowiązywały trzy stawki – 19%, 30% i 40%, a od 1 stycznia 2009 roku dwie – 18% i 32%.

W konsekwencji reforma ta przyczyniła się do znacznego zmniejszenia różnicy pomiędzy wynagrodzeniem brutto i netto.

Z kolei od roku 2008 widać w Polsce powolne obniżanie się stosunku płacy netto i brutto. Wynika to z braku waloryzacji progów podatkowych, które nie były zmieniane od 2008 roku. Na przykładzie osoby samotnej, która nie otrzymywała żadnych ulg na dzieci, zwiększanie klina podatkowego w ostatnich latach jest szczególnie widoczne.

Stosunek rocznego wynagrodzenia netto i brutto

oraz wysokość rocznych wynagrodzeń netto

singla zarabiającego 50% średniej krajowej w krajach UE 27 i Polsce

Opracowanie Sedlak & Sedlak na podstawie Eurostat

Na przykładzie czteroosobowej rodziny, w której zatrudnione są 2 osoby, w tym jedna zarabia 100% a druga 33% średniej płacy w danym kraju, widać, jak wygląda polityka prorodzinna w Polsce.

Stosunek wynagrodzenia netto do wysokości wynagrodzenia brutto w krajach UE 27 przekraczał 78%. Porównując to z wynagrodzeniem osoby samotnej widzimy, że klin podatkowy dla rodziny był w UE średnio o 1 punkt procentowy niższy niż dla singla. W Polsce ta różnica wynosiła aż 3,3 pp. Wynika to w dużej mierze z obowiązujących w naszym kraju ulg podatkowych na wychowanie dzieci.

Stosunek rocznych wynagrodzenia netto i brutto

oraz wysokość rocznych wynagrodzeń netto

pary z dwójką dzieci, gdzie jedna osoba zarabia 100% a druga 33% średniej krajowej

w krajach UE 27 i Polsce

Opracowanie Sedlak & Sedlak na podstawie Eurostat

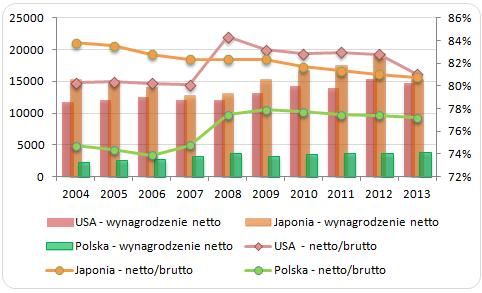

Większe pensje i mniejsze składki

Poza Unią Europejską przeanalizowaliśmy także klin podatkowy w USA i Japonii. Japonia jest krajem wysokorozwiniętym, gdzie wysokość średnich zarobków zdecydowanie przewyższa średnią dla Stanów Zjednoczonych.

Kryzys niewątpliwie odbił się również na wysokości wynagrodzeń. Widoczne było to nie tylko w krajach UE 27, ale również w USA i Japonii. W 2007 roku dynamika wzrostu wynagrodzenia netto w tych krajach była ujemna. Już w tym roku było widać pierwsze symptomy kryzysu – spadek wolumenu handlu, spadek konsumpcji, a w rezultacie spadek produkcji, co przyczyniło się do redukcji zatrudnienia i spadku wynagrodzeń. W kolejnym roku praktycznie nie zanotowano wzrostu pensji w tych krajach.

W obu badanych krajach z pensji brutto zostawało pracownikowi na rękę więcej niż w Polsce – około 80% dla osoby samotnej, zarabiającej połowę średniej krajowej.

Stosunek rocznego wynagrodzenia netto i brutto

oraz wysokość rocznych wynagrodzeń netto

singla zarabiającego 50% średniej krajowej w USA, Japonii i Polsce

Opracowanie Sedlak & Sedlak na podstawie Eurostat

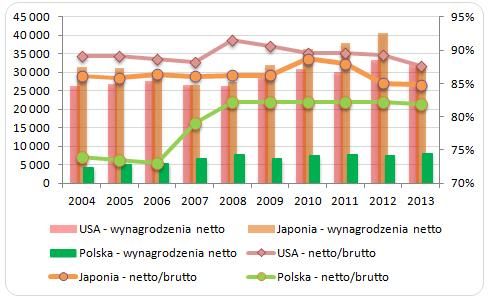

Wysokość wynagrodzenia netto dla osoby zarabiającej średnią krajową i mającej na utrzymaniu małżonka i dwójkę dzieci w 2013 roku w USA i w Japonii wyniosła około 32 tys. EUR w skali roku. W Polsce taka osoba otrzymywała „na rękę” prawie czterokrotnie mniej.

W przypadku osoby zarabiającej 100% średniej krajowej i mającej na utrzymaniu 4-osobową rodzinę różnica między wysokością klina podatkowego w Polsce oraz w Japonii i USA maleje.

W 2013 roku wynagrodzenie netto takiej osoby w stanowiło w USA 88% wynagrodzenia brutto, w Japonii 85%, a w Polsce 82%. Przyczyną takiego zróżnicowania jest wysokość składek odprowadzanych z wynagrodzenia, ale również zasiłki rodzinne przyznawane rodzinom przez państwo. Dodatkowo należy wspomnieć, że Japonia jest krajem wolnym od podatku dochodowego od pracowników.

Stosunek rocznego wynagrodzenia netto i brutto

oraz wysokość rocznych wynagrodzeń netto

pary z dwójką dzieci, gdzie tylko jedna osoba pracuje i zarabia 100% średniej pensji

w USA, Japonii i Polsce

Opracowanie Sedlak & Sedlak na podstawie Eurostat

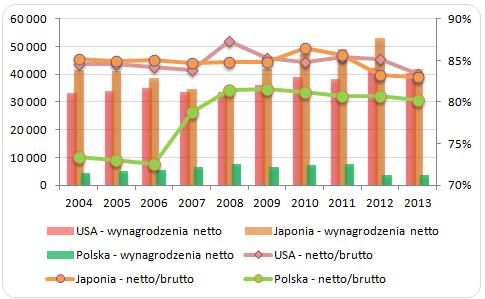

Procentowa różnica w wynagrodzeniach netto i brutto w gospodarstwach domowych, w których zatrudnione były dwie osoby (jedna zarabiała 100% a druga 33% średniej dla danego kraju) była nieco większa niż w sytuacji, kiedy zatrudniona była jedna osoba (wykres 5).

Stosunek rocznego wynagrodzenia netto i brutto

oraz wysokość rocznych wynagrodzeń netto

pary z dwójką dzieci, gdzie jedna osoba zarabia 100% a druga 33% średniej krajowej

w USA, Japonii i Polsce

Opracowanie Sedlak & Sedlak na podstawie Eurostat

Podsumowanie

Podatki i obowiązkowe ubezpieczenia społeczne w Polsce zabierają z pensji brutto Polaka procentowo mniej niż wynosi przeciętna dla państw Unii Europejskiej. W porównaniu z naszymi europejskim sąsiadami mamy też wyraźną podatkową politykę prorodzinną, gdyż klin podatkowy dla rodzin z dziećmi jest zdecydowanie niższy niż dla singli.

Różnica między zarobkami brutto i netto jest jednak w Polsce wyraźnie wyższa niż w USA i w Japonii. Klin podatkowy dla rodzin jest tu nieco złagodzony w przypadku rodzin z dziećmi, jednak nadal stosunek pensji netto do brutto jest w Polsce zdecydowanie niższy niż w tych dwóch krajach.