Koszty pracy to ogół wydatków, jakie ponosi firma w związku z pozyskaniem, utrzymaniem, przekwalifikowaniem i doskonaleniem pracowników. Wchodzą w to również koszty z tytułu obligatoryjnych składek na ubezpieczenia społeczne. Patrząc na schemat 1. możemy stwierdzić, że koszty pracy składają się z dwóch części. Pierwszą z nich są koszty pozapłacowe, do których zaliczamy wszystkie składki oraz koszty pracy, jakie ponosi przedsiębiorca poza wynagrodzeniem bezpośrednim. Z kolei ta druga grupa to koszty płacowe, w których skład wchodzą wynagrodzenia osobowe, dodatki oraz nagrody i premie. Dane dotyczą roku 2021.

Składniki kosztów pracy

Opracowanie Sedlak & Sedlak na podstawie GUS

Składniki kosztów pracy wg GUS

Według Głównego Urzędu Statystycznego, całość kosztów pracy obejmuje następujące składniki:

wynagrodzenia osobowe,

dodatkowe wynagrodzenia roczne dla pracowników sfery budżetowej,

wynagrodzenia z tytułu umowy zlecania lub umowy o dzieło,

honoraria,

wydatki na doskonalenia, kształcenie i przekwalifikowanie kadr,

wydatki na delegacje służbowe,

składki na ubezpieczenia emerytalne, rentowne i wypadkowe opłacane przez pracodawcę,

składki na Fundusz Pracy,

wydatki związane z bezpieczeństwem i higieną pracy,

zakładowy fundusz świadczeń socjalnych,

pozostałe wydatki, m.in. wydatki przeznaczone na rekrutację, wydatki na dojazdy do pracy pracowników, wydatki poniesione przez pracodawcę na ubezpieczania pracowników w trzecim filarze,

wypłaty z tytułu udziału w zysku do podziału lub nadwyżki bilansowej w spółdzielniach.

Umowa o pracę

Pracodawca, który zatrudnił pracownika na umowę o pracę, ponosi najwyższe całkowite koszty pracy. W tym przypadku różnica miedzy kosztami pracy, a wynagrodzeniem jest największa ze wszystkich możliwych sposobów zatrudnienia. Wpływa na to ilość składek, które musi zapłacić. Składki, o których mówimy dzielą się na dwie kategorie:

składki pokrywane przez pracodawcę,

składki pokrywane przez pracownika.

W tabeli 1 zostały przedstawione dokładne nazwy oraz wartości składek, które pokrywa pracodawca oraz pracownik.

Rodzaje składek odprowadzanych przez pracodawcę i pracownika

rodzaje składek

składki pokrywane przez:

pracodawcę

pracownika

Ubezpieczenie emerytalne

9,76%

9,76%

Ubezpieczenie rentowe

6,5%

1,5%

Ubezpieczenie wypadkowe

1,67%

Ubezpieczenie chorobowe

2,45%

Ubezpieczenie zdrowotne

9%

Fundusz Pracy

2,45%

FGŚP

0,1%

Źródło: Opracowanie Sedlak & Sedlak na podstawie GUS

*Wartość ubezpieczenia wypadkowego jest różna i wynika z poszczególnych ustaleń ZUSu

Analizując tabelę łatwo możemy dostrzec jak wiele składek jest zaliczanych do pozapłacowych kosztów. Trzeba też pamiętać, że przedsiębiorca nie zawsze jest zobligowany do opłacania składek na FP oraz FGŚP.

Koszt wynagrodzenia

W artykule dokonamy obliczeń udziału wynagrodzenia w całkowitych kosztach pracy na podstawie umowy o pracę. Przeliczeń dokonamy na podstawie średniego miesięcznego wynagrodzenia, które w sektorze przedsiębiorstw w 2020 roku wynosiło 5 411 PLN brutto[PRZYPIS]http://wynagrodzenia.pl/gus_roczne.php[/PRZYPIS].Dodatkowo przyjęliśmy wysokość składki ubezpieczenia wypadkowego na poziomie 1,67% oraz założenie, że zatrudniony pracuje w miejscu zamieszkania. Zakładamy też, że jego wynagrodzenie jest stałe w ciągu roku.

Patrząc na tabelę 2. widzimy, że od kwoty średniego miesięcznego wynagrodzenia trzeba odliczyć ponad 1 162 PLN. Jest to kwota przeznaczona na składki, które opłaca pracownik. Dopiero od kwoty pomniejszonej o tę wartość obliczamy zaliczkę na PIT. W sumie odejmując od pensji brutto wszystkie wartości otrzymujemy wynagrodzenie netto.

Sposób obliczania wynagrodzenia netto

brutto

ubezpieczenie

zaliczka

na PIT

netto

emerytalne

rentowe

chorobowe

zdrowotne

5 411,00

528,11

81,17

132,57

420,22

346,00

3 902,93

Opracowanie Sedlak & Sedlak

W tabeli 3. poza wynagrodzeniem brutto pracownika podane są wszystkie wydatki, które musi ponieść pracodawca. Suma składek na ubezpieczenia, fundusz pracy oraz fundusz gwarantowanych świadczeń pracowniczych daje nam wartość kosztów pracodawcy, którą następnie dodajemy do kwoty brutto aby uzyskać łączny koszt wynagradzania.

Sposób obliczania łącznych kosztów wynagrodzenia

brutto

składka na ubezpieczenie

łączny koszt

wynagrodzenia

emerytalne

rentowe

wypadkowe

FP

FGŚP

5 411,00

528,11

351,72

90,36

132,57

5,41

6 519,17

Opracowanie Sedlak & Sedlak

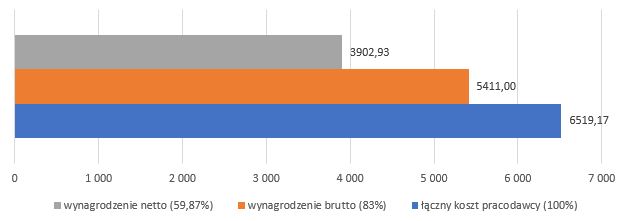

Wykres 1. przedstawia dokładny rozkład kosztów wynagrodzenia. Zarobki, które otrzymuje pracownik już „na czysto”, stanowią niespełna 60% kosztów całkowitych wynagrodzenia. Wynika z tego, że pozostałe 40% to koszty pozapłacowe, które pokrywa zarówno pracodawca (17%), jak i pracownik (23,13%). Jeśli interesuje Państwa dokładny rozkład waszego własnego wynagrodzenia zapraszamy do aplikacji Kalkulator wynagrodzeń.

Struktura średniego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w 2020 roku

Opracowanie Sedlak & Sedlak

Umowa zlecenie

Koszty pracy przy takim sposobie zatrudnienia są niższe. Pracodawca na podstawie oświadczenia pracownika określa, czy posiada on prawo do ubezpieczenia z innego tytułu, ponieważ ma to wpływ na jego zobowiązania wobec ZUS. Jeżeli umowa-zlecenie jest jedyną podstawą do ubezpieczenia, przedsiębiorca musi wówczas odprowadzić składki na ubezpieczenie rentowe, emerytalne, wypadkowe (jeżeli zlecenie wykonywane jest w firmie) oraz zdrowotne. Jeżeli zatrudniony posiada kilka umów-zleceń, wówczas podlega ubezpieczeniu na podstawie tylko jednej z nich. Co więcej, jeżeli osoba ta pracuje w oparciu o umowę o pracę i zarabia co najmniej kwotę minimalną, lub jest ona studentem, który nie ukończył 26 roku życia, pracodawca również nie ma obowiązku odprowadzania składek.

Umowa o dzieło

W przypadku takiego rodzaju zatrudnienia różnica między wynagrodzeniem, a kosztami pracy jest najniższa. Przy takiej umowie pracodawca nie odprowadza żadnych składek związanych z tytułem zatrudnienia. Wyjątkiem jest sytuacja w której pracodawca podpisuję umowę o dzieło z pracownikiem, który wykonuje już u niego pracę w oparciu o inną umowę. Wtedy to musi przy składce na ubezpieczenie emerytalne i rentowne uwzględnić także przychód z tejże umowy.

Udział wynagrodzenia w kosztach pracy

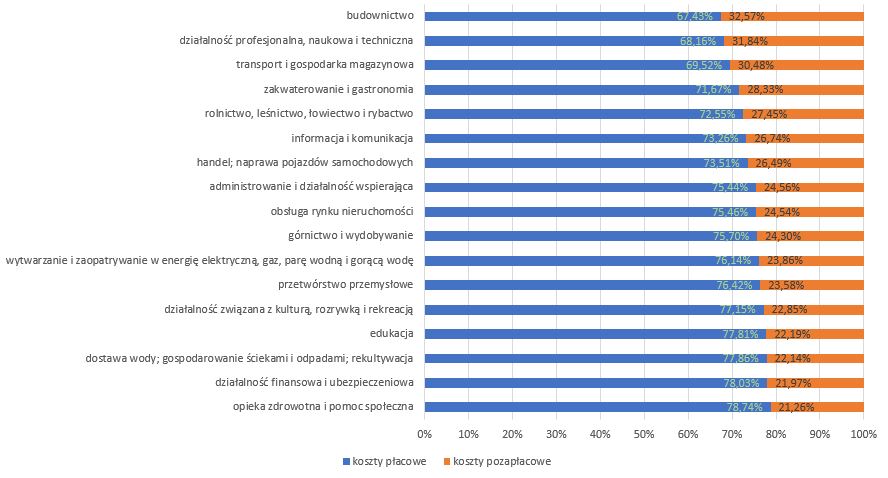

Jak podaje GUS w 2018 roku w gospodarce narodowej, wynagrodzenie stanowiło 74,63% kosztów pracy, a pozostałe 25,37% to koszty pozapłacowe. W podziale na rodzaje działalności najmniejszy udział wynagrodzenia w kosztach całkowitych wystąpił w budownictwie – 67,43%. Na drugim miejscu uplasowała się działalność profesjonalna, naukowa i techniczna (68,16%), następnie transport i gospodarka magazynowa (69,52%). Natomiast w opiece zdrowotnej i pomocy społecznej, pensja stanowiła najwięcej, aż 78,74% kosztów pracy. Podobnie jest w działalności finansowej i ubezpieczeniowej. Dokładne dane zostały zawarte na wykresie 2.

Płacowe i pozapłacowe koszty pracy przypadające na 1 zatrudnionego według rodzajów działalności w 2018 roku

Opracowanie Sedlak & Sedlak na podstawie GUS

Podział kosztów pracy

Podstawowa różnica między kosztami pracy, a wynagrodzeniem polega na tym, że do tych pierwszych zaliczamy całość wydatków związaną z utrzymaniem pracownika. Czyli także wydatki na rekrutację i szkolenia, dojazdy pracownika do zakładu pracy, koszty delegacji oraz zapewnienie bezpieczeństwa i higieny pracy. Koszty te stanowią około 20%. Natomiast samo wynagrodzenie netto po odliczeniu wszystkich składek stanowi 60% całkowitych kosztów wynagradzania (w przypadku umowy o pracę).

Mateusz Rachucki

Chcesz na bieżąco śledzić najnowsze informacje o wynagrodzeniach?

Zapisz się do newslettera!

Przypominamy, że zgodnie z pkt 2.6 - 2.7 regulaminu kopiowanie, przetwarzanie i wykorzystywanie tekstów oraz danych portalu w innych celach niż do użytku osobistego wymaga pisemnej zgody redakcji.

Wynagrodzenie brutto - ile to jest netto?

Wszystkie podane w artykule stawki wynagrodzeń są kwotami brutto. Zawierają potrącane od pensji składki na ubezpieczenia społeczne, ubezpieczenie zdrowotne oraz zaliczkę na podatek dochodowy od osób fizycznych. Kalkulator brutto - netto pozwala na szybkie przeliczenie podanych stawek na pensję, którą pracownik otrzyma "na rękę".

[X]

Strona używa plików "cookie".

Zapoznaj się z naszą polityką prywatności.

Korzystając ze strony wyrażasz zgodę na używanie plików "cookie", zgodnie z aktualnymi ustawieniami przeglądarki.

Chcesz wiedzieć, ile powinieneś zarabiać na swoim stanowisku?