Kapitał ludzki – w przeciwieństwie do kapitału rzeczowego – nie może zmienić właściciela, jest nierozerwalnie związany z konkretną osobą. Stąd zapewne wynikają trudności w mierzeniu czy szacowaniu jego użyteczności dla firm, ponieważ trudno opracować jakieś uniwersalne miary i wzory, które w prosty sposób pokazałyby tzw. zwrot z inwestycji w ludzi. Z drugiej strony konkurowanie na rynku wymaga planowania i szacowania kosztów, także tych związanych z utrzymaniem i wykorzystaniem zasobów ludzkich, dlatego koncepcje rachunkowości zasobów ludzkich powinny być znane każdemu przedsiębiorcy.

Rachunkowość zasobów ludzkich

Pojęcie rachunkowości zasobów ludzkich (ang. Human Resource Accounting) z każdym rokiem zyskuje na popularności, gdyż pomaga firmom zrozumieć koszty związane z wynagradzaniem pracowników. Główny nurt zaczął się rozwijać już w latach 60-tych XX wieku.

Jej kluczowym celem jest przedstawienie potencjału pracowników w ujęciu pieniężnym. Może to polegać na zebraniu wymiernych danych liczbowych, na podstawie których można oceniać wydajność tego zasobu w organizacji oraz planować skuteczną strategię kadrową. Ponadto rachunkowość zasobów ludzkich dostarcza informacje o wartości kosztów potrzebnych do przygotowania skutecznych decyzji zarządczych dotyczących alokacji, rozwoju, pozyskiwania i utrzymywania zasobów ludzkich w celu osiągnięcia celów organizacyjnych. Innymi słowy, ma ona za zadanie mierzyć ekonomiczną wartość zasobów ludzkich, która jest potrzebna do analizy i szacowania wzrostu potencjału rozwojowego przedsiębiorstwa.

Metody pomiaru

Istnieje wiele modeli finansowych, dzięki którym firmy mogą obliczać wartość zasobów ludzkich. Dzielą się one na dwie główne grupy: metody dochodowe i kosztowe. Koncentrują się one na wyrażaniu kapitału ludzkiego w postaci pieniężnej, która mogłaby uzupełniać kapitał rzeczowy i finansowy. Oprócz powyższych, powstała także koncepcja „wciągnięcia” kapitału ludzkiego do zwykłej rachunkowości. Ta idea spotkała się jednak z dużą krytyką, gdyż wielu twierdzi, iż za pomocą obecnego systemu księgowego nie jesteśmy w stanie pokazać realnej wartości pracownika, jego wiedzy, umiejętności czy doświadczenia. Dlatego też warto zapoznać się z opracowanymi już modelami finansowymi.

Zdyskontowana wartość oczekiwanych dochodów (metoda dochodowa)

Pierwsza metoda bazuje na związku między wartością kapitału ludzkiego a generowanym przez niego przychodem. Tym sposobem można obliczyć wartość kapitału dyskontując jego przyszłe przychody, które planowo osiągnie aż do emerytury.

Przykładowy wzór stworzony przez B. Lev oraz A. Shwartz:

gdzie:

Vr - wartość kapitału ludzkiego w wieku r (wybrany przez nas),

I – roczne wynagrodzenie danego pracownika,

t – wiek przejścia na emeryturę,

i – stopa dyskontowa.

Powyższa formuła zakłada, że to rynek jest głównym czynnikiem wpływającym na wartość kapitału. Dzieje się tak dlatego, że to przez niego jest ustalana wysokość płacy pracownika. Ponadto ten wzór sugeruje, że chcąc obliczyć wartość kapitału ludzkiego możemy oszacować obecną wartość przyszłych przychodów. Nie uwzględnia to jednak możliwości zmiany pracy czy też zwykłej zmiany stawki wynagrodzenia konkretnego pracownika. A przecież w dzisiejszych czasach pracownicy rzadko pozostają w danej firmie aż do emerytury. A są też tacy, którzy rezygnując z pracy przez pewien okres nie są nigdzie zatrudnieni, przez co nie otrzymują żadnego dochodu. Dlatego też ta metoda ma dużą wadę polegającą na uproszczeniu obliczania wartości przyszłych wynagrodzeń.

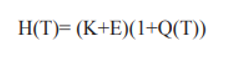

Kapitalizowanie kosztów edukacji (metoda kosztowa)

Drugi sposób mierzenia wartości kapitału ludzkiego związany jest z kosztami poniesionymi na utrzymanie oraz kształcenie konkretnej osoby. Często może być on określany jako poniesiony koszt historyczny, który w obrębie firmy obejmuje głównie wydatki związane z rekrutacją i niezbędnymi szkoleniami. Istnieje wiele sposobów pomiaru wartości kapitału ludzkiego w ujęciu kosztowym.

Przykładowy wzór stworzony przez M. Dobiję:

gdzie:

H(T) - wartość kapitału ludzkiego,

T – liczba lat pracy,

K – skapitalizowane koszty utrzymania,

E – skapitalizowane koszty edukacji,

Q(T) – wartość uzyskana poprzez zdobywanie doświadczenia.

Wzór na Q(T) (nazywaną krzywą uczenia się)

gdzie:

w – współczynnik uczenia się,

T – liczba lat pracy zawodowej.

Biorąc pod uwagę powyższą krzywą przy obliczaniu wartości kapitału ludzkiego metodą kosztową, wychodzimy z założenia, iż każda osoba w okresie pracy zawodowej wraz ze wzrostem doświadczenia zwiększa także swoje kompetencje, kwalifikacje, umiejętności, a co za tym idzie, zwiększa jakość i wydajność swojej pracy.

W metodzie kosztowej można skupić się także na trochę innych sposobach obliczania wartości zasobów ludzkich. Pierwszym z nich jest oszacowanie kosztów, które zostaną poniesione przy potrzebie zastąpienia pracownika lub uzyskania takich usług i rezultatów, jakie do tej pory świadczył. Drugie podejście dotyczy kosztu alternatywnego skupiającego się na ocenie wartości pracownika poprzez wykorzystanie jego umiejętności do świadczenia innych, alternatywnych usług.

Metody jakościowe

Inną metodą pomiaru kapitału ludzkiego, która jednak nie wiąże się bezpośrednio z rachunkowością zasobów ludzkich, gdyż nie polega na metodach obliczeniowych, jest metoda jakościowa.

Chcąc podejść do pomiaru kapitału ludzkiego w sposób jakościowy, możemy to zrobić na dwa sposoby:

• Obliczenie średniej liczby lat nauki przypadającej na jedną osobę w społeczeństwie,

• Obliczenie udziałów procentowych osób w społeczeństwie, które ukończyły naukę na poszczególnych szczeblach systemu edukacji.

Ogólne założenie towarzyszące wskazanym metodom jakościowym wskazuje, że im dana osoba poświęciła więcej lat na naukę i ukończyła wyższy szczebel edukacji, tym posiada większy kapitał ludzki.

Jednak takie założenie powoduje wiele problemów, ponieważ nie uwzględnia ono pozostałych zmian w zasobach kapitału ludzkiego zachodzących, np. podczas pracy zawodowej. Jak bowiem porównać pracownika z 10-letnim doświadczeniem mającym wykształcenie średnie z osobą, która dopiero zdobyła wykształcenie wyższe? W oficjalnych raportach osoba młoda będzie uznawana za posiadającą większy kapitał ludzki niż pracownik z wieloletnim stażem. Podobna sytuacja będzie, gdy skupimy się na pierwszej metodzie, zgodnie z którą każdy rok nauki przynosi osobie zbliżoną dawkę wiedzy, a każdy zdaje sobie sprawę, że rok nauki, np. na studiach prawniczych czy informatycznych nie jest równoznaczny z rokiem nauki w 2 klasie szkoły podstawowej. Patrząc szerzej, niezwykle trudno jest określić, czy 10 lat edukacji w jednym kraju jest równoznaczne z 10 latami nauki w innym. Podobnie nie można porównać do siebie osób studiujących na uniwersytetach, np. w USA i w Polsce, dlatego właśnie do obu metod należy podchodzić bardzo ostrożnie, gdyż mogą one bardzo zniekształcić rezultaty naszej pracy.

Podsumowanie

Pomiar kapitału ludzkiego powinien zostać wprowadzony w życie i funkcjonowanie każdego przedsiębiorstwa. Wiedza na temat wartości posiadanych zasobów ludzkich znacznie ułatwiłaby decyzje na temat alokacji, pozyskiwania czy utrzymywania pracowników. Zaprezentowane metody mierzenia kapitału ludzkiego są tylko przykładami licznych prób podejmowanych na przestrzeni ostatnich kilkudziesięciu lat. Do tej pory nie udało się jednak stworzyć idealnego wzoru na obliczane wartości zasobów ludzkich. Żadne z podejmowanych działań dotyczących rachunkowości zasobów ludzkich nie przyniosły długofalowego rezultatu z powodu wielu wad i nieścisłości w proponowanych formułach. Patrząc obiektywnie, metoda kosztowa może wydawać się trochę pewniejszym i bezpieczniejszym rozwiązaniem, gdyż bierzemy pod uwagę koszty historyczne. Natomiast stosując metodę dochodową musimy sami oszacować sytuację przyszłą, co czyni ten sposób bardziej skomplikowanym i obarczonym większym błędem. Jednakże nie jest możliwe zakończenie powyższych rozważań na temat pomiaru wartości zasobów ludzkich jednoznacznym wnioskiem. Żadna z metod nie jest idealna, dlatego należy je dobierać do konkretnego celu badania, relatywnie, w zależności od sytuacji i potrzeb.

Niezaprzeczalnie jednak w dzisiejszych czasach warto podejmować próby mierzenia wartości kapitału ludzkiego i rozwijać nurt rachunkowości zasobów ludzkich, aby móc w przyszłości lepiej zarządzać firmą czy personelem oraz konstruować lepsze strategie biznesowe.

Bibliografia